2) NO RESIDENTES – IMPUESTO AL PATRIMONIO

Pagar Impuestos para pagar menos

Se acerca fin de año, lo que conlleva un nuevo cierre de ejercicio fiscal del Impuesto al Patrimonio (IPAT) para las personas físicas, núcleos familiares y sucesiones indivisas, sean residentes o no residentes.

Para los no residentes, considero interesante comentar el efecto que genera el Impuesto a las Rentas de los No Residentes (IRNR) sobre el IPAT, ya que la normativa vigente determina tasas de tributación de IPAT inferiores para los contribuyentes no residentes que hayan tributado IRNR en el ejercicio (Artículo 45 del Título 14).

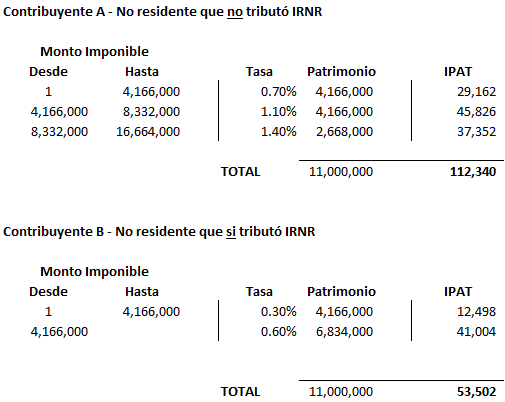

A modo de ejemplo, supongamos el caso de 2 contribuyentes con el mismo patrimonio fiscal ($ 11.000.000 por encima del mínimo no imponible) al 31/12/2019. El contribuyente A no tributó IRNR en el ejercicio 2019, mientras que en el mismo ejercicio el contribuyente B arrendó un inmueble durante 1 semana y tributó $ 3.000 de IRNR.

• Tasas que regirán para la liquidación de IPAT del 31/12/2019.

• Mínimo no imponible del 31/12/2018 por no contar con los valores a la fecha.

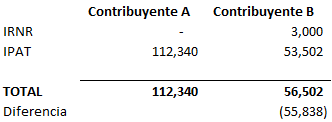

Como se observa, la carga tributaria del contribuyente B es considerablemente inferior (50%) en comparación al contribuyente A.

Contamos con un staff de profesionales especializado en la temática que puede asesorarle al respecto.

Por más información contacte al Cr. Guillermo Morelli a través del correo general: estudio@estudiokaplan.com