1) EL IRPF NO JUEGA LA LIBERTADORES

CONSULTA DGI N°6252

DGI expresa su opinión respecto del IRPF que deberán pagar o no los integrantes del plantel de un Club de Fútbol Uruguayo en las siguientes situaciones:

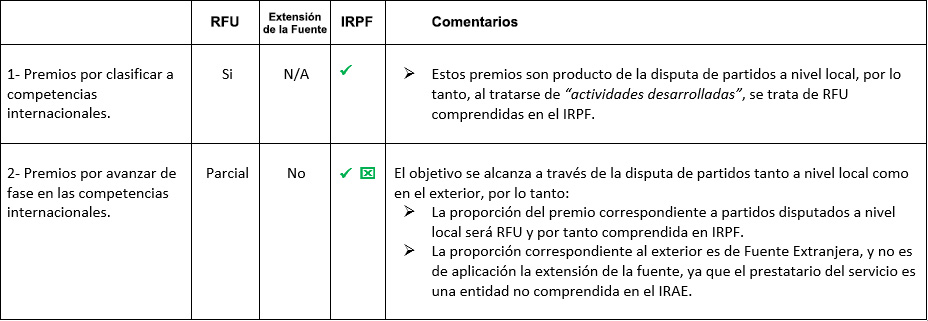

1- Premios por clasificar a competencias internacionales.

2- Premios por avanzar de fase en las competencias internacionales.

Previo al análisis de esta situación, hay dos elementos que debemos tener claros:

- RENTAS DE FUENTE URUGUAYA (RFU): el IRPF grava las RFU, esto es, aquellas que se generen producto de una actividad desarrollada, bien situado o derecho utilizado económicamente en Uruguay.

En adición a esto, se hace la ficción de que también son RFU (extensión a la fuente) aquellas provenientes de servicios prestados desde el exterior, en relación de dependencia, a contribuyentes del IRAE, y en atención a la concurrencia con dichas rentas, siendo el prestatario de estos servicios el responsable por retener y verter a DGI el IRPF correspondiente.

- ASOCIACIONES CIVILES DEPORTIVAS: este tipo de entidades están excluidas de todo gravamen por mandato constitucional, en cuanto desarrollen actividades de enseñanza o culturales.

De esta manera la administración arribó a las siguientes conclusiones, las cuales entendemos compartibles:

Destacado: no gravado vs no contribuyente

- No gravado: verifica el hecho generador pero una norma expresa lo exonera (art. 69 de la Constitución).

- No contribuyente: no verifica el hecho generador (art. 9 T4).

DGI se manifiesta en este último sentido.

Nuestra firma cuenta con un staff de profesionales que puede asesorarlo al respecto.

Por más información contacte al Cr. Piero de los Santos a través del correo general: estudio@estudiokaplan.com