2) ITP COMO PRIMER IMPUESTO A LA HERENCIA

En la reciente Consulta 6268 publicada el pasado mes de setiembre, DGI puso de manifiesto su posición respecto a la aplicación del gravamen a las transmisiones de inmuebles, ITP.

Previo al abordaje de este tipo de hecho generador, es necesario tener en consideración los siguientes aspectos:

1) Sucesiones: podrán ser intestadas o testadas, siendo las últimas aquellas en las que el Causante (fallecido) dejó Testamento previamente al fallecimiento teniendo presente el mismo siempre y cuando no afecte las legítimas rigurosas, o sea lo que le corresponde heredar a los herederos forzosos de acuerdo a le ley; y si no hay testamento (intestadas) se aplicarán los artículos que regulan la sucesión en el Código civil.

2) Dominio y su Desmembramiento: Dominio, derecho que tengo sobre una cosa que me permite usar, gozar y disponer de ella, también conocido como derecho de propiedad, o propiedad sobre la cosa.

Ese dominio puede ser desmembrado, podemos tener derechos sobre una cosa sin tener la propiedad sobre ella, y es ahí donde surge el derecho de usufructo, que consiste en gozar de una cosa ajena; el derecho de uso que implica servirse de una cosa de otro; el derecho de habitación, esto es, habitar de forma gratuita la casa de otro; así como el derecho de nuda propiedad que implicaría tener la posesión del inmueble, el dominio limitado sobre la cosa, sin tener el goce ni el disfrute de la misma. Cuando consolidamos usufructo y nuda propiedad, tenemos propiedad plena, dominio pleno.

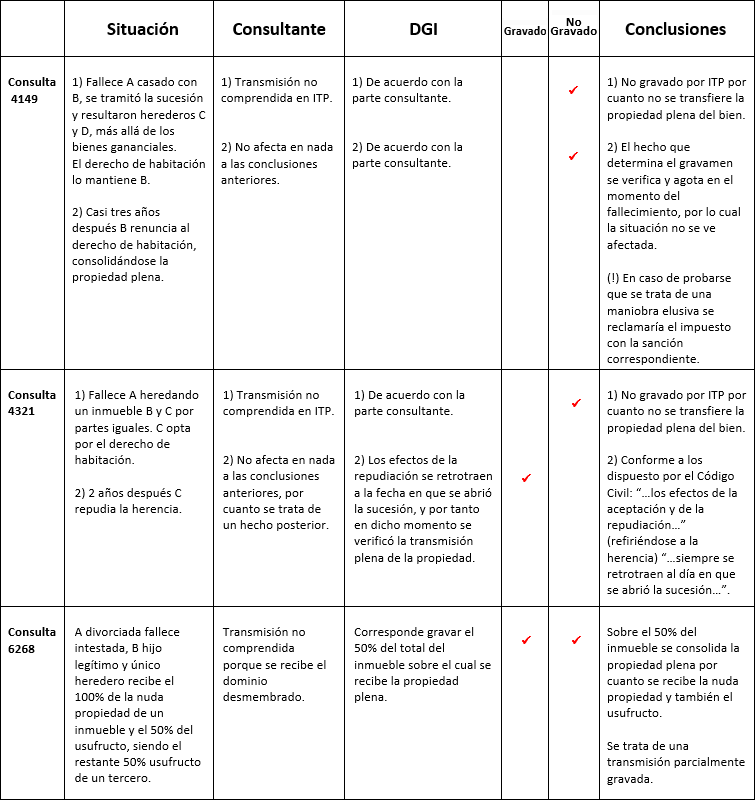

A continuación, presentamos una serie de antecedentes administrativos que servirán de guía:

Contamos con un staff de profesionales especializado que puede asesorarle en este tema.

Por más información contacte al Cr. Piero de los Santos y al Esc. Diego Dos Reis a través del correo general: estudio@estudiokaplan.com