1) ¿SOLO POR LLEVAR LA CONTABILIDAD Y EMITIR FACTURAS EN URUGUAY, TENGO QUE PAGAR IMPUESTOS?

CONSULTA DGI N°6209

El IRAE es un impuesto que grava exclusivamente las Rentas de Fuente Uruguaya (RFU), es decir, las rentas que deriven de actividades desarrolladas, bienes situados o derechos utilizados en la república. En este sentido no es relevante el domicilio o nacionalidad de las partes, ni tampoco el lugar de celebración del negocio, sino que lo determinante está en el lugar donde se afectan los factores productivos que generan la renta, capital y trabajo.

Sin perjuicio de esto, recientemente la DGI hizo público un pronunciamiento donde reitera su posición en el sentido de que actividades accesorias, esto es actividades que no generan rentas por sí mismas, tales como llevar la contabilidad o facturación en el país, son generadoras de rentas y deben considerarse de fuente uruguaya, aun cuando la totalidad de la actividad productiva de la empresa sea desarrollada en el exterior.

Esto quiere decir que, a criterio de la DGI, en función del lugar donde se lleva la contabilidad o realiza la facturación una empresa puede estar o no obligada a:

1) pagar IRAE.

2) retener impuestos por servicios técnicos y publicidad contratados con el exterior.

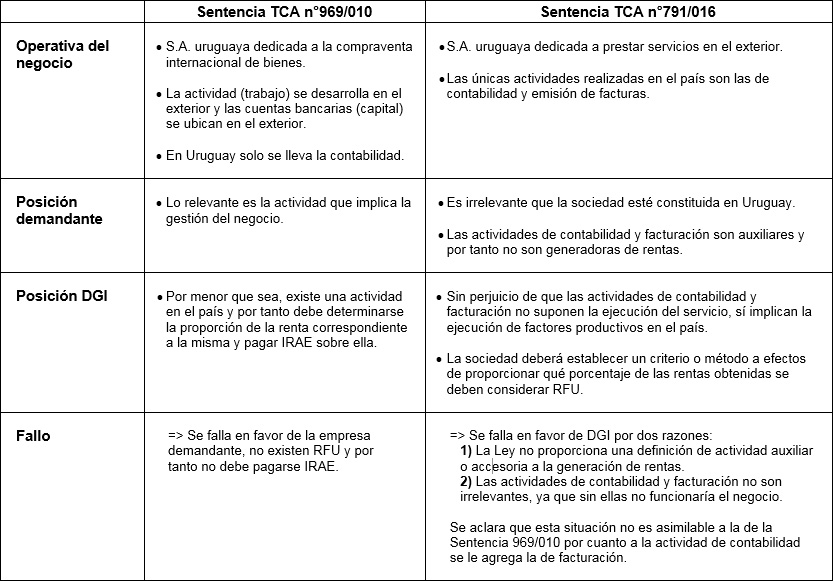

A continuación, presentamos dos antecedentes jurisprudenciales que nos ayudarán a tener un panorama más claro sobre esta situación:

Por más información contacte al Cr. Piero de los Santos a través del correo general: estudio@estudiokaplan.com