1) INCLUSIÓN AL RÉGIMEN DE FACTURACIÓN ELECTRÓNICA

Recordamos que la Resolución de DGI 3012 de 30/07/15, estableció un calendario preceptivo de inclusión en el régimen de facturación electrónica.

Los sujetos pasivos de impuestos administrados por DGI, cuyas ventas superen determinados importes, disponen de los siguientes plazos para postularse al régimen mencionado (Decreto N°36/012 de 08/02/12):

Las empresas que en el ejercicio 2018 tengan ingresos mayores a:

- UI 750.000 ($ 2.795.925) tendrán plazo para postularse hasta el 01/06/2019

- UI 305.000 ($ 1.137.010) tendrán plazo para postularse hasta el 01/12/2019

(*) Situaciones especiales:

Si alguna empresa tuvo ingresos mayores y no le queda nada para vender, puede presentar una nota a la DGI solicitando la eximan del ingreso a Facturación Electrónica.

Esto aplica a cualquier empresa que no vaya a continuar vendiendo.

ZONA FRANCA - Plazo para postularse al régimen de facturación electrónica.

La resolución de DGI Nº 231/2019, numeral nº15, dispone que los usuarios, desarrolladores y terceros no usuarios de ZF, tendrán plazo para postularse al régimen de documentación fiscal electrónica hasta el 1º de abril de 2019.

Tendrán igual plazo las empresas que realicen actividades de cobranza de carteras morosas a usuarios de ZF.

Por más información contacte a la Cra. Ximena Curbelo a través del correo general: estudio@estudiokaplan.com

2) TRATAMIENTO DEL IVA EN RECINTOS ADUANEROS PORTUARIOS

A continuación, un breve resumen de las consideraciones de la administración vertidas en la consulta 6180.

Se encuentra excluida la aplicación del IVA en la circulación de bienes realizada en recintos aduaneros, recintos aduaneros portuarios y depósitos aduaneros.

Cuando se adquieren los bienes o materiales desde fuera del mismo, destinadas a las operaciones y obras a realizarse en los recintos aduaneros, la factura deberá incluir el IVA, y se devolverá al adquiriente en certificados de crédito, previa verificación del destino.

Si los bienes deben reingresar al mercado interno, fuera del recinto, se considera una importación a efectos del IVA, y su posterior venta en plaza, deberá ser facturada con IVA.

Art 26 Decreto 220/998

Por más información contacte al Cr. Agustín Rivero a través del correo general: estudio@estudiokaplan.com

3) CONSIDERACIONES PARA EL CÁLCULO DE DIVIDENDOS Y UTILIDADES FICTAS

Cabe aclarar algunos puntos interesantes a la hora del cálculo de IRPF por dividendos y utilidades fictos.

La base imponible para determinar los dividendos y utilidades fictos, es la renta neta fiscal “gravada” por IRAE, por lo que las rentas que gocen de exoneración en el ámbito del IRAE, no integraran la base imponible de este impuesto de carácter ficto.

Artículo 16º bis del Título 7

Quedan exceptuados de presentar declaración jurada por dividendos y utilidades fictos:

- Las que revistan calidad de persona de Derecho Público, y las asociaciones que no persiguen fines de lucro (contemplado en sus estatutos).

- Las que sus participaciones patrimoniales coticen efectivamente en Bolsas de Valores habilitadas a operar en la República o en bolsas de reconocido prestigio internacional.

- Las que clausuren sus actividades gravadas.

- Las sociedades personales y las entidades unipersonales, que no tengan que determinar las utilidades fictas (aquellos cuyos ingresos no superen el límite de contabilidad suficiente).

- Los que no configuren en forma acumulada rentas netas fiscales gravadas positivas, con una antigüedad mayor o igual a 4 ejercicios a la fecha de determinación de dividendos fictos.

72 quáter) Resolución 662/007

Por más información contacte al Cr. Agustín Rivero a través del correo general: estudio@estudiokaplan.com

4) SOCIEDADES PERSONALES – IRAE FICTO

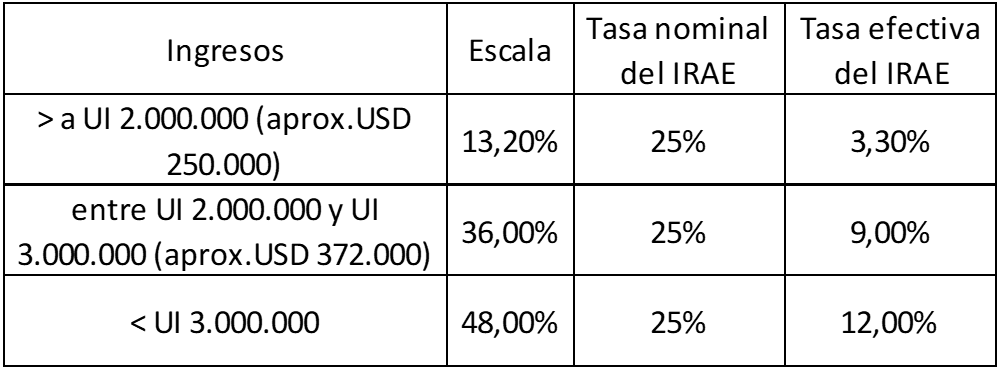

Se acerca el vencimiento de IRAE e IP por los ejercicios finalizados el 31/12/2018 y nos parece oportuno recordar el régimen de liquidación del IRAE ficto en las sociedades personales, como por ejemplo las sociedades de responsabilidad limitada (SRL).

La normativa vigente prevé la aplicación de montos fictos para calcular el IRAE a opción de cada empresa, salvo que por ley se encuentren obligados a liquidarlo mediante el régimen de IRAE real (*). Todos los demás contribuyentes de IRAE tendrán la opción de quedar incluidos en el régimen ficto, siempre y cuando sus ingresos no hayan superado en el ejercicio anterior los 4.000.000 de UI (aproximadamente US$ 500.000), en cuyo caso deberán liquidar IRAE real.

El IRAE ficto, se calcula en función de los ingresos del ejercicio de acuerdo a las siguientes escalas:

Cabe aclarar que, las escalas antes mencionadas aplican solo para empresas que combinen capital y trabajo en forma conjunta.

¿Qué sucede si supero los 4.000.000 de UI?

Si la empresa supera el monto de 4.000.000 de UI, la empresa deberá, en el ejercicio siguiente, liquidar por el régimen del IRAE real debiendo llevar contabilidad suficiente en forma obligatoria. El ejercicio en que supera el monto antes mencionado, pagará a la escala del 48%, es decir 12% IRAE (tasa efectiva).

En este caso, que pasa a tributar IRAE real en forma preceptiva/obligatoria, si al ejercicio siguiente no supera los 4.000.000 de UI, al ejercicio siguiente puede volver al régimen de IRAE ficto y pagará en función de la escala de ingresos obtenidos en el ejercicio. Siempre remitiendo al ejercicio anterior para saber cómo liquido el ejercicio actual.

¿Qué sucede si opto por liquidar IRAE real?

Los contribuyentes que opten por liquidar IRAE real, deberán mantenerse en el régimen por un mínimo de tres años, para luego volver a tributar por el régimen de IRAE ficto.

Cabe aclarar, que la conveniencia de tributar por un régimen u otro - en la medida que los ingresos lo permitan-, se deberá evaluar caso a caso. Por ejemplo, una empresa obtiene ingresos entre 2.000.000 y 3.000.000 de UI si liquida por el régimen del IRAE ficto, deberá pagar el 9% por el IRAE (tasa efectiva). Pero puede suceder que su resultado real sea bajo porque tiene costos y gastos que puede descontar, entonces su tasa efectiva puede llegar a ser menor al 9%, por lo que convendría optar por el régimen de IRAE real.

(*) Contribuyentes obligados a tributar por IRAE real: sociedades anónimas y en comandita por acciones, establecimientos permanentes de entidades no residentes, entes autónomos y servicios descentralizados, fondos de inversión cerrados de crédito y los fideicomisos excepto los de garantía.

Por más información contacte a la Cra. Magalí Piastri a través del correo general: estudio@estudiokaplan.com

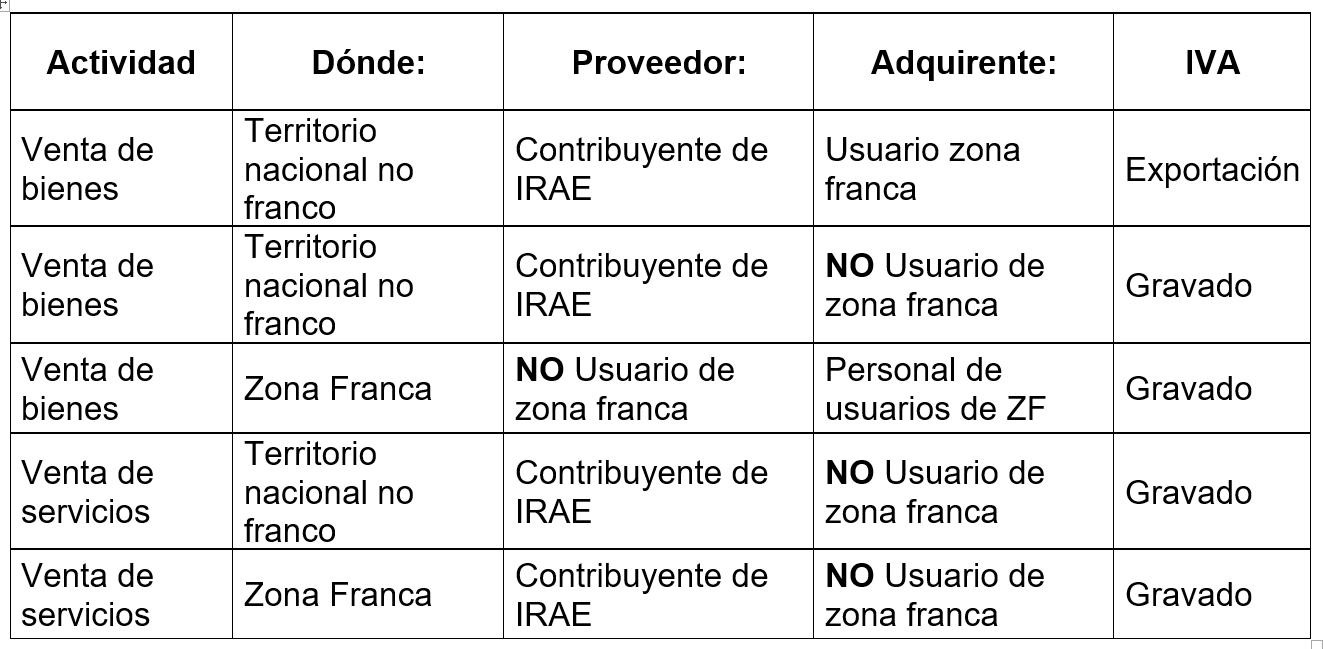

5) MODIFICACIONES AL RÉGIMEN ZONA FRANCA (ZF) – PARTE II

Comercio al por menor en ZF

No está permitido el comercio al por menor dentro de las zonas francas en las actividades realizadas por los usuarios directos e indirectos. Este criterio tiene las siguientes excepciones pudiéndose realizar:

- Provisión de bienes y servicios entre usurarios o entre usuarios y desarrolladores.

- Actividades comerciales o de servicio destinados a satisfacer el consumo final de bienes y servicios por parte del personal de ZF en oportunidad de realizar su actividad dentro de las mismas (desarrolladores o terceros no usuarios) y que resulten necesarias para la actividad de la zona.

Los terceros no usuarios que se dispongan a prestar las actividades comerciales o de servicios antes mencionadas, deberán solicitar a través del desarrollador correspondiente, la autorización al Área Zonas Francas de la Dirección General de Comercio.

IVA

Por más información contacte a la Cra. Magalí Piastri a través del correo general: estudio@estudiokaplan.com