Como hemos expuesto en artículos anteriores, la inversión en viviendas de interés social goza de exoneraciones fiscales tal como la exoneración de las rentas derivadas de la primera enajenación de las viviendas promovidas a los efectos del Impuesto a la Renta de las Actividades Económicas (IRAE).

En esta instancia nos ocupa la consulta Nº 6.402 la que hace mención a la exoneración de IRAE derivada de saldos bancarios asociados a la actividad exonerada.

Se consulta respecto a si la exoneración de IRAE alcanza a las ganancias generadas por los saldos bancarios, adelantando opinión entendiendo que todos esos resultados se encuentran exonerados del IRAE, en tanto la única actividad de la sociedad es la declarada promovida por la Ley citada.

La administración comparte la opinión adelantada por el consultante, en la medida que las rentas obtenidas por la empresa sean originadas exclusivamente en la actividad declarada promovida (construcción y comercialización de inmuebles) en el marco del régimen de vivienda de interés social de la Ley Nº 18.795. En ese entendido, las rentas derivadas por el mantenimiento de saldos bancarios (diferencias de cambio e intereses) generados en el marco de su actividad, se encuentran incluidas en la exoneración obtenida.

Es importante destacar que el activo, saldo bancario en este caso, se encuentra gravado por Impuesto al Patrimonio (IP)

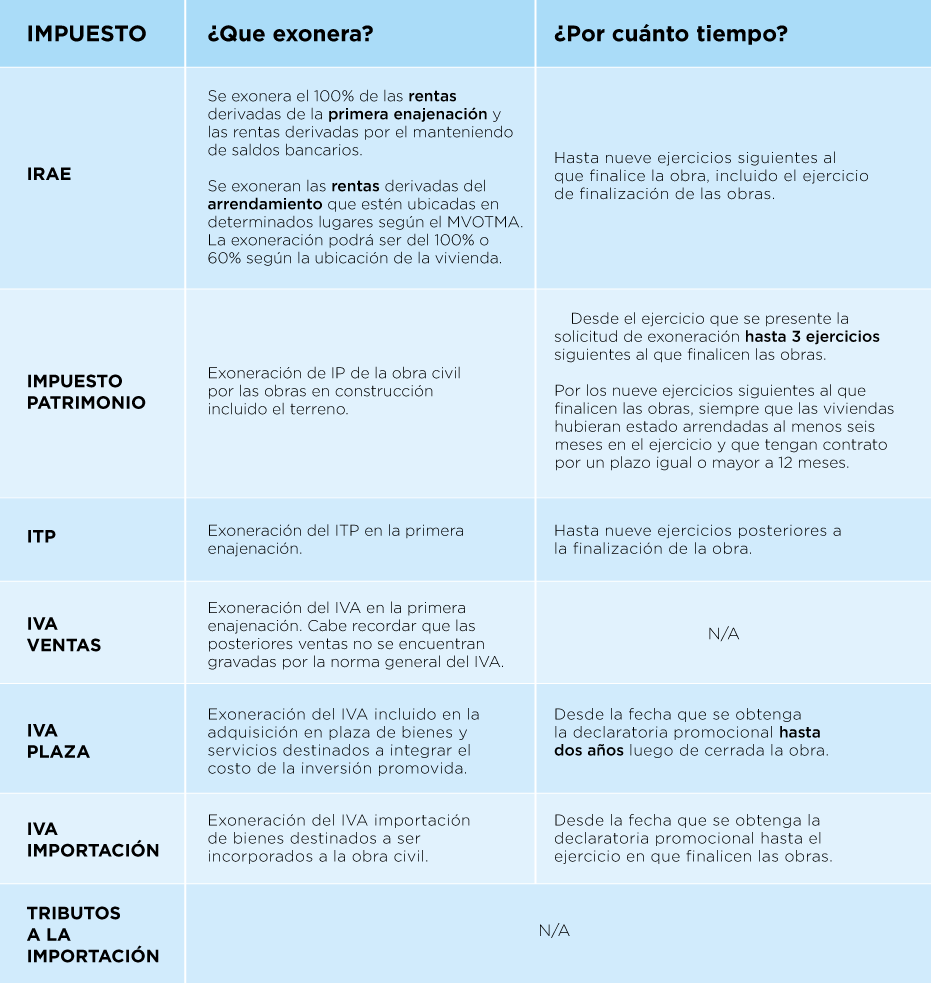

A continuación exponemos un resumen de los beneficios de este régimen:

Ante alguna consulta o para ampliar información, no vacile en contactar en nuestro Dpto de Consultoría e Impuestos a la Cra. Magalí Piastri mpiastri@estudiokaplan.com y/o su profesional de referencia en Estudio Kaplan.